تقرير قائمة المركز المالي

مقدمة إلى قائمة المركز المالي

قائمة المركز المالي (الميزانية العمومية) هي أحد القوائم المالية الأساسية التي تعرض الوضع المالي للمؤسسة في تاريخ محدد. تقدم هذه القائمة صورة شاملة عن أصول المؤسسة (ما تملكه)، وخصومها (ما عليها من التزامات)، وحقوق الملكية (صافي قيمة المؤسسة). تعتمد قائمة المركز المالي على المعادلة المحاسبية الأساسية: الأصول = الإلتزامات + حقوق الملكية.

أهمية قائمة المركز المالي

- تقييم الوضع المالي - توفر صورة شاملة عن الوضع المالي للمؤسسة في لحظة زمنية محددة

- تحليل السيولة - تساعد في تقييم قدرة المؤسسة على الوفاء بالتزاماتها قصيرة الأجل

- تقييم الملاءة المالية - توضح قدرة المؤسسة على الوفاء بالتزاماتها طويلة الأجل

- اتخاذ القرارات الاستثمارية - توفر معلومات مهمة للمستثمرين والدائنين

- التخطيط المالي - تساعد في وضع الخطط المالية المستقبلية

الوصول إلى تقرير قائمة المركز المالي

- قم بتسجيل الدخول إلى نظام جني بلص

- من قائمة التقارير، اذهب الى التقارير المالية.

- انقر على قائمة المركز المالي

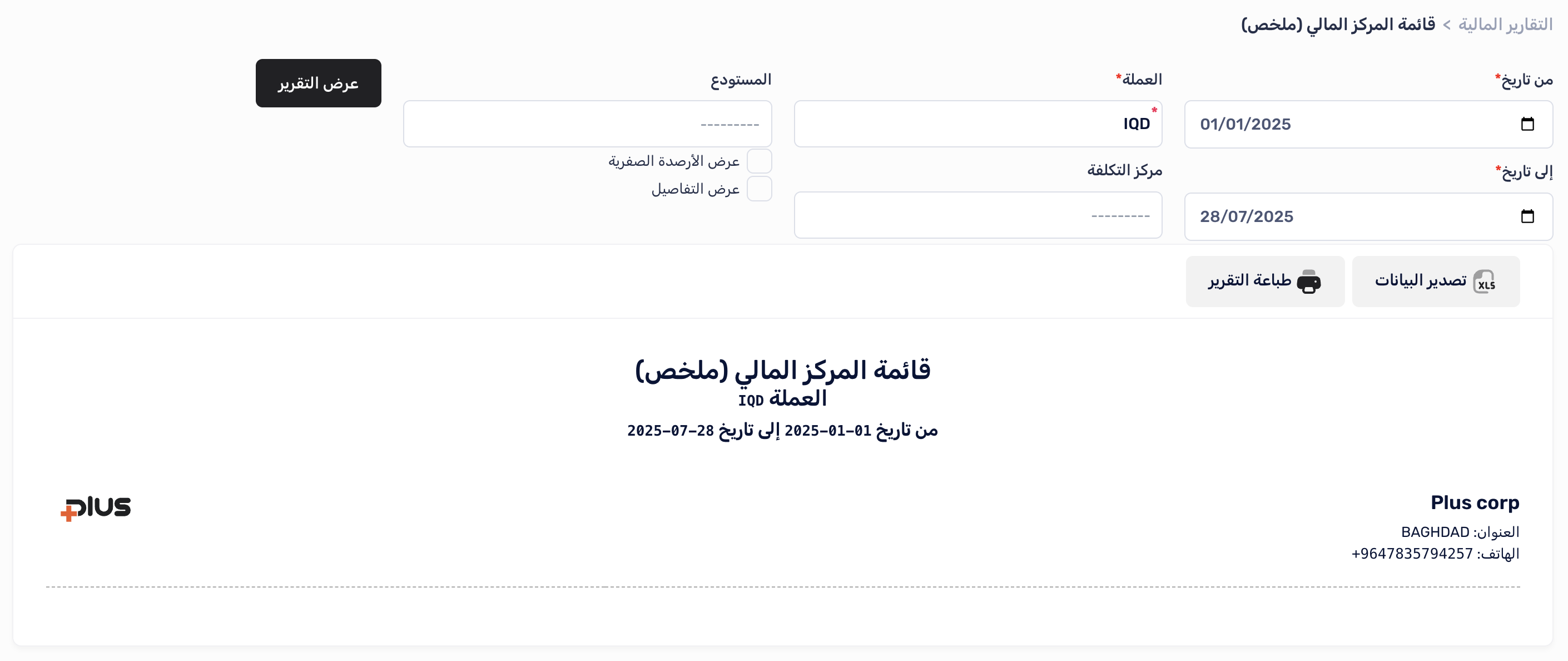

إعداد وتشغيل التقرير

تحديد معايير التقرير

-

حدد تاريخ التقرير:

- اختر التاريخ الذي تريد عرض قائمة المركز المالي فيه

- عادة ما يكون نهاية الشهر، أو نهاية الربع، أو نهاية السنة المالية

-

حدد مستوى التفصيل:

- ملخص - يعرض أرصدة الحسابات فقط

- تفصيلي - يعرض الانشطة المخزنية مع أرصدة الحسابات

-

اختر خيارات إضافية (اختياري):

- المستودع - لتصفية التقرير حسب مستودع محدد

- العملة - لتصفية التقرير حسب عملة محددة

- مركز التكلفة - لتصفية التقرير حسب مركز التكلفة محدد

- عرض الحسابات ذات الرصيد صفر - لعرض أو إخفاء الحسابات التي ليس لها رصيد

-

انقر على عرض التقرير لتشغيل التقرير

قراءة وتحليل التقرير

هيكل التقرير

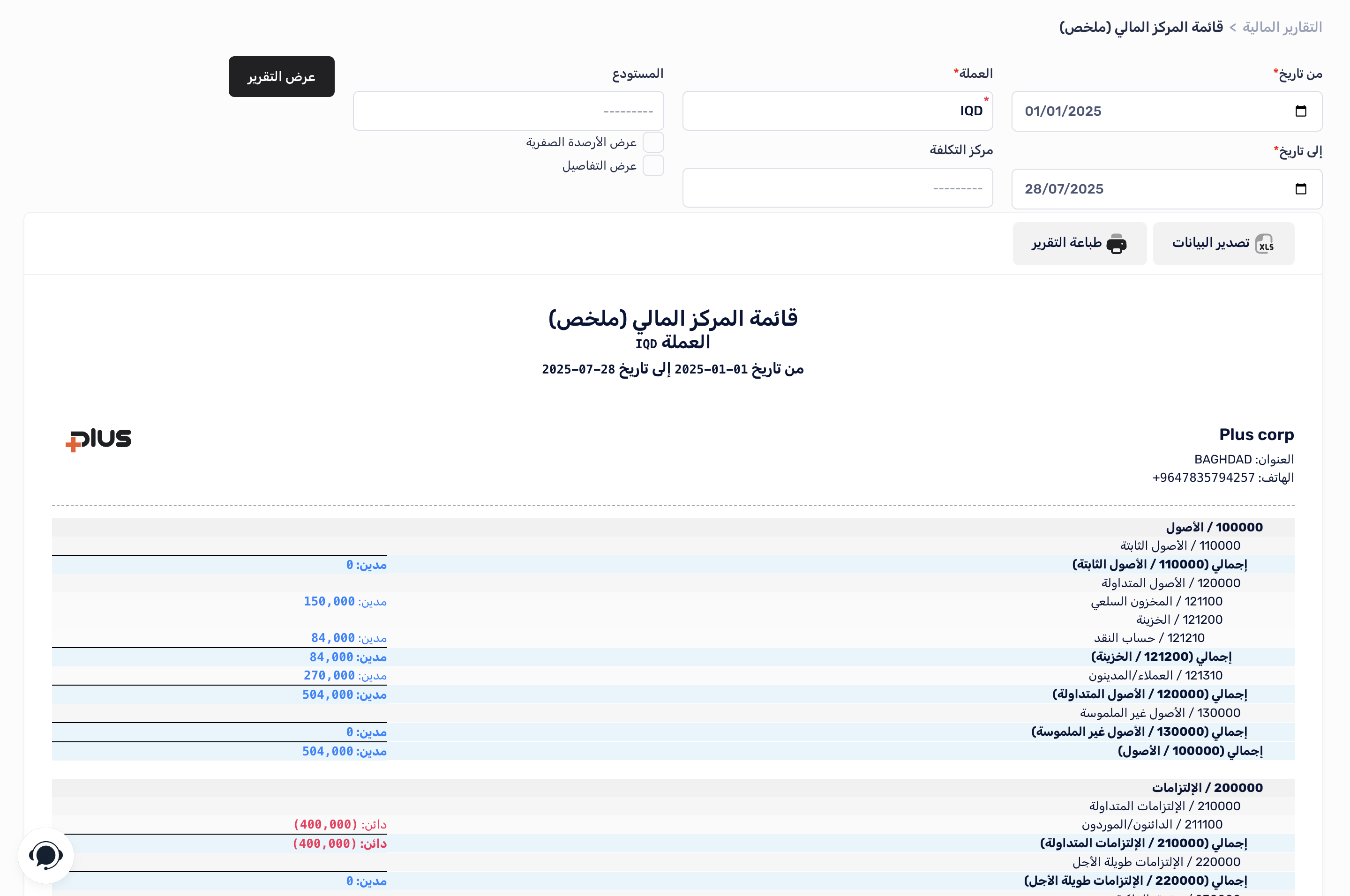

تتكون قائمة المركز المالي من ثلاثة أقسام رئيسية:

-

الأصول:

- الأصول المتداولة - الأصول التي يمكن تحويلها إلى نقد خلال سنة واحدة:

- النقد والبنوك

- المدينون

- المخزون

- المصروفات المدفوعة مقدماً

- الأصول غير المتداولة - الأصول طويلة الأجل:

- الأصول الثابتة (مباني، معدات، أثاث)

- الاستثمارات طويلة الأجل

- الأصول غير الملموسة (العلامات التجارية، براءات الاختراع)

- إجمالي الأصول

- الأصول المتداولة - الأصول التي يمكن تحويلها إلى نقد خلال سنة واحدة:

-

الإلتزامات:

- الإلتزامات المتداولة - الالتزامات التي يجب سدادها خلال سنة واحدة:

- الدائنون

- القروض قصيرة الأجل

- المصروفات المستحقة

- الإلتزامات غير المتداولة - الالتزامات طويلة الأجل:

- القروض طويلة الأجل

- التزامات التأجير

- مخصصات طويلة الأجل

- إجمالي الإلتزامات

- الإلتزامات المتداولة - الالتزامات التي يجب سدادها خلال سنة واحدة:

في أسفل التقرير، ستجد:

- إجمالي الإلتزامات - يجب أن يكون مساوياً لإجمالي الأصول

تحليل التقرير

عند تحليل قائمة المركز المالي، ابحث عن:

1. نسب السيولة:

-

نسبة التداول = الأصول المتداولة ÷ الإلتزامات المتداولة

- تقيس قدرة المؤسسة على سداد التزاماتها قصيرة الأجل

- النسبة المثالية: 2:1 أو أعلى

-

نسبة السيولة السريعة = (الأصول المتداولة - المخزون) ÷ الإلتزامات المتداولة

- تقيس قدرة المؤسسة على سداد التزاماتها قصيرة الأجل دون الاعتماد على بيع المخزون

- النسبة المثالية: 1:1 أو أعلى

2. نسب المديونية:

- نسبة الدين إلى إجمالي الأصول = إجمالي الإلتزامات ÷ إجمالي الأصول

- تقيس نسبة الأصول الممولة بالديون

- النسبة المنخفضة تشير إلى مخاطر مالية أقل

3. هيكل الأصول والإلتزامات:

- نسبة الأصول المتداولة إلى إجمالي الأصول

- نسبة الأصول الثابتة إلى إجمالي الأصول

- نسبة الإلتزامات المتداولة إلى إجمالي الإلتزامات

- نسبة الإلتزامات طويلة الأجل إلى إجمالي الإلتزامات

تصدير وطباعة التقرير

- تصدير إلى Excel - انقر على زر تصدير إلى Excel لتحميل التقرير بتنسيق Excel

- تصدير إلى PDF - انقر على زر تصدير إلى PDF لتحميل التقرير بتنسيق PDF

استخدامات قائمة المركز المالي

تقييم الوضع المالي العام

قائمة المركز المالي توفر صورة شاملة عن الوضع المالي للمؤسسة، وتساعد في تقييم:

- قوة المركز المالي

- هيكل رأس المال

- قدرة المؤسسة على النمو والتوسع

تحليل السيولة والملاءة المالية

تساعد قائمة المركز المالي في تقييم:

- السيولة قصيرة الأجل - قدرة المؤسسة على سداد التزاماتها قصيرة الأجل

- الملاءة المالية طويلة الأجل - قدرة المؤسسة على البقاء والاستمرار في المستقبل

اتخاذ القرارات الاستثمارية والتمويلية

توفر قائمة المركز المالي معلومات مهمة لاتخاذ قرارات مثل:

- شراء أصول جديدة

- الاقتراض أو إصدار أسهم

- توزيع أرباح على المساهمين

- إعادة هيكلة الديون

التخطيط المالي

تساعد قائمة المركز المالي في:

- وضع أهداف مالية واقعية

- تخطيط احتياجات التمويل المستقبلية

- تحديد المجالات التي تحتاج إلى تحسين

نصائح لاستخدام قائمة المركز المالي بفعالية

- راجع قائمة المركز المالي بانتظام - قم بمراجعة قائمة المركز المالي شهرياً أو ربع سنوياً على الأقل

- قارن مع الفترات السابقة - قارن الوضع المالي الحالي مع الفترات السابقة لتحديد الاتجاهات

- احسب النسب المالية الرئيسية - استخدم النسب المالية لتقييم السيولة والملاءة المالية

- حلل هيكل الأصول والإلتزامات - تأكد من أن هيكل الأصول والإلتزامات يتناسب مع طبيعة عملك

- اتخذ إجراءات تصحيحية - استخدم المعلومات لاتخاذ إجراءات لتحسين الوضع المالي

أمثلة على استخدام قائمة المركز المالي

مثال 1: تقييم السيولة

- قم بتشغيل قائمة المركز المالي

- احسب نسبة التداول = الأصول المتداولة ÷ الإلتزامات المتداولة

- إذا كانت النسبة أقل من 1:1، فقد تواجه المؤسسة مشكلة في السيولة

- اتخذ إجراءات لتحسين السيولة، مثل:

- تسريع تحصيل المدينين

- تخفيض المخزون

- إعادة جدولة الديون قصيرة الأجل

مثال 2: تحليل هيكل رأس المال

- قم بتشغيل قائمة المركز المالي

- احسب نسبة الدين إلى حقوق الملكية = إجمالي الإلتزامات ÷ إجمالي حقوق الملكية

- إذا كانت النسبة مرتفعة، فقد تكون المؤسسة معتمدة بشكل كبير على الديون

- اتخذ إجراءات لتحسين هيكل رأس المال، مثل:

- زيادة رأس المال

- احتجاز الأرباح بدلاً من �توزيعها

- سداد الديون تدريجياً

مثال 3: تخطيط التوسع

- قم بتشغيل قائمة المركز المالي

- حلل الأصول والإلتزامات الحالية

- قيّم قدرة المؤسسة على تمويل التوسع من خلال:

- النقد المتاح

- القدرة على الاقتراض

- إمكانية زيادة رأس المال

- ضع خطة تمويل مناسبة للتوسع

الخلاصة

قائمة المركز المالي هي أداة قوية لفهم الوضع المالي لعملك واتخاذ قرارات مالية مدروسة. من خلال المراجعة المنتظمة لهذه القائمة وتحليل البيانات بعناية، يمكنك تقييم السيولة والملاءة المالية، وتحسين هيكل رأس المال، والتخطيط للنمو المستقبلي. يوفر نظام جني بلص تقرير قائمة المركز المالي بخيارات متعددة للتصفية والتخصيص، مما يساعدك على الحصول على المعلومات التي تحتاجها بسهولة وسرعة.

➤ تابع إلى: الأرباح والخسائر بحسب الزبائن