تقرير الأرباح والخسائر

مقدمة إلى تقرير الأرباح والخسائر

تقرير الأرباح والخسائر (قائمة الدخل) هو أحد أهم التقارير المالية التي يوفرها نظام جني بلص. يعرض هذا التقرير إجمالي الإيرادات والمصروفات لعملك خلال فترة زمنية محددة، ويحسب صافي الربح أو الخسارة. يساعدك تقرير الأرباح والخسائر على فهم مصادر الدخل الرئيسية، وتحديد أكبر فئات المصروفات، وتقييم ربحية عملك بشكل عام.

أهمية تقرير الأرباح والخسائر

- تقييم الأداء المالي - يوضح ما إذا كان عملك يحقق ربحاً أم خسارة

- تحديد الاتجاهات - يساعد في تحديد اتجاهات الإيرادات والمصروفات عبر الزمن

- اتخاذ القرارات - يوفر معلومات أساسية لاتخاذ قرارات تجارية مدروسة

- التخطيط المالي - يساعد في وضع الميزانيات والتوقعات المستقبلية

- تحديد فرص التحسين - يكشف عن المجالات التي تحتاج إلى تحسين الإيرادات أو خفض التكاليف

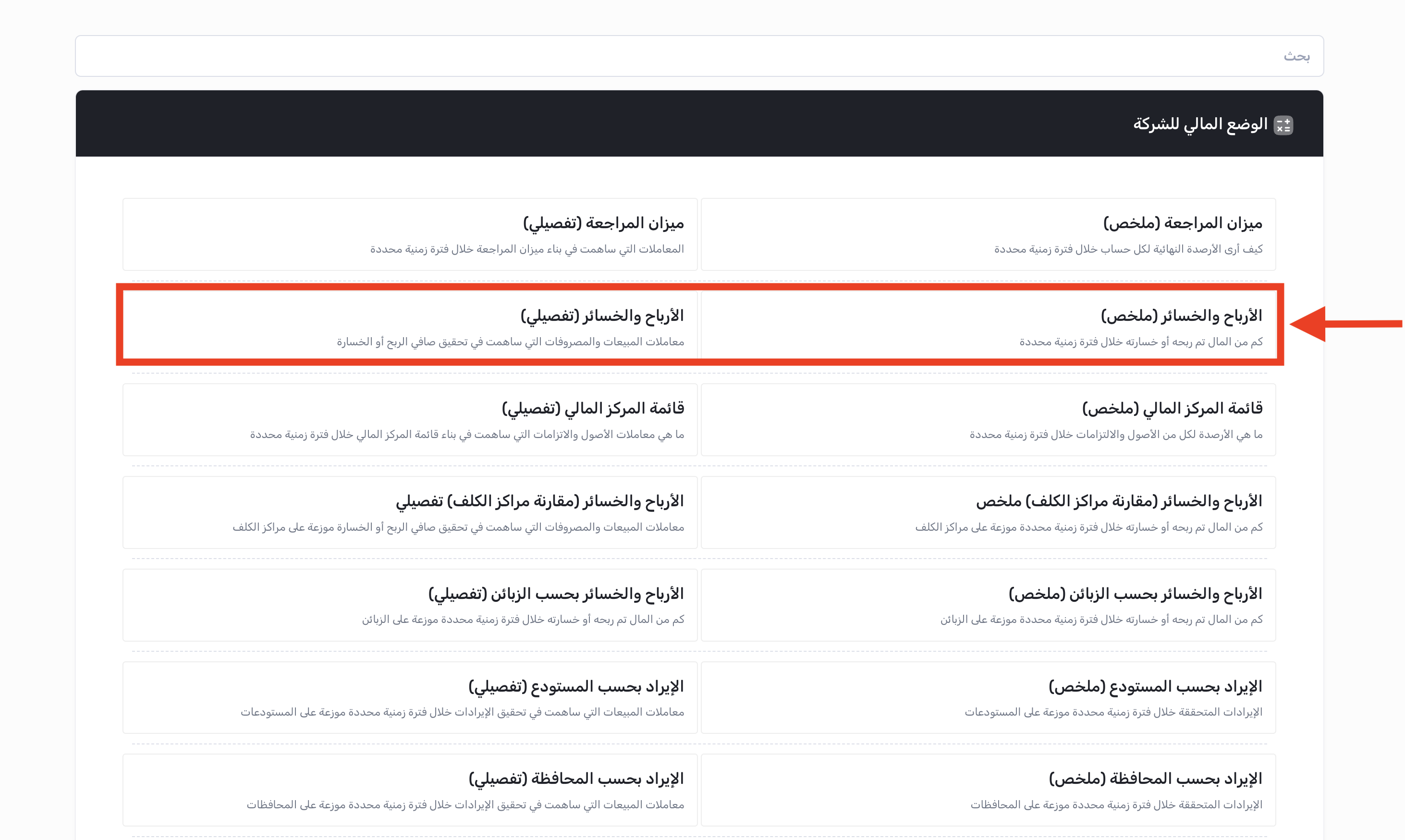

الوصول إلى تقرير الأرباح والخسائر

- قم بتسجيل الدخول إلى نظام جني بلص

- من قائمة التقارير، اذهب الى التقارير المالية.

- انقر على تقرير الأرباح والخسائر

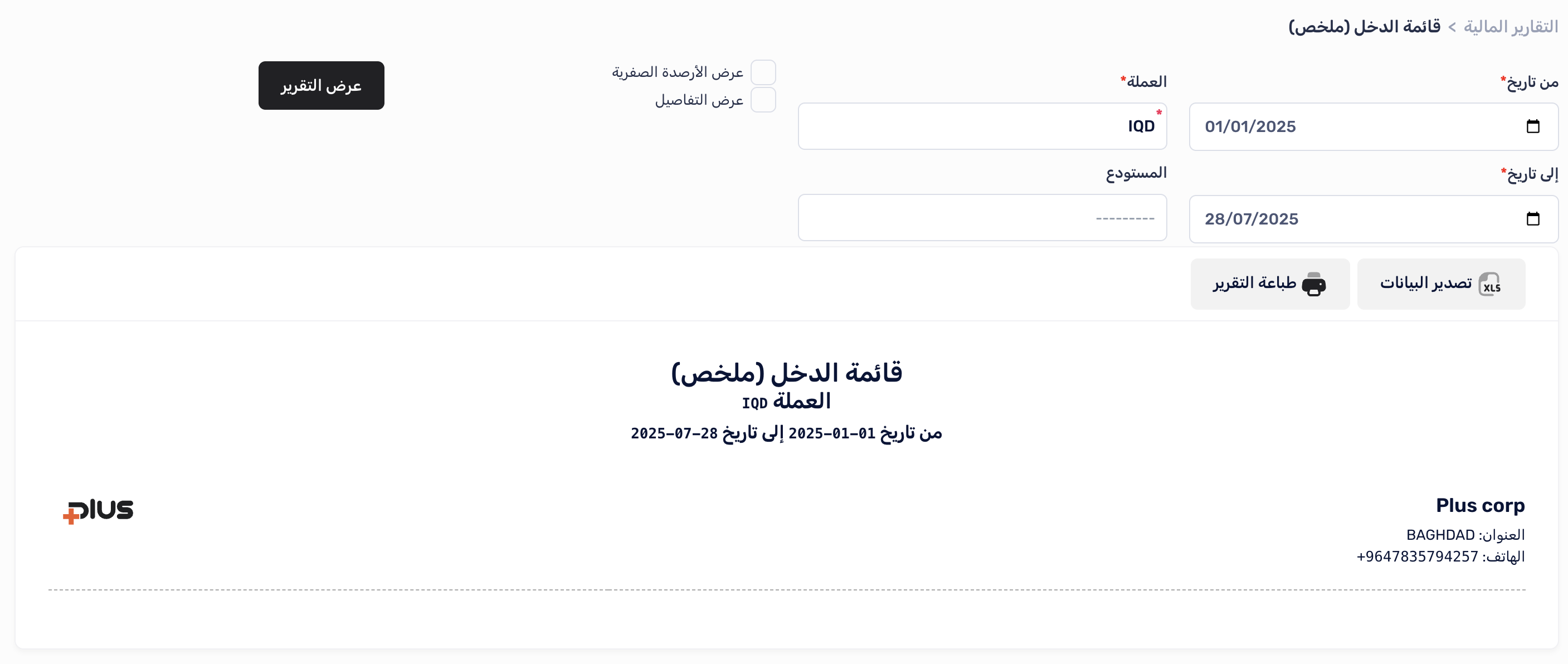

إعداد وتشغيل التقرير

تحديد معايير التقرير

-

حدد الفترة الزمنية للتقرير:

- من تاريخ - تاريخ بداية الفترة

- إلى تاريخ - تاريخ نهاية الفترة

-

حدد مستوى التفصيل:

- ملخص - يعرض الإجماليات الرئيسية فقط

- تفصيلي - يعرض تفاصيل كل حساب

-

اختر خيارات إضافية (اختياري):

- عرض الأرصدة الصفرية - يعرض الأرصدة الصفرية

- المستودع - لتصفية التقرير حسب مستودع محدد

- العملة - لتصفية التقرير حسب عملة محددة

-

انقر على عرض التقرير لتشغيل التقرير

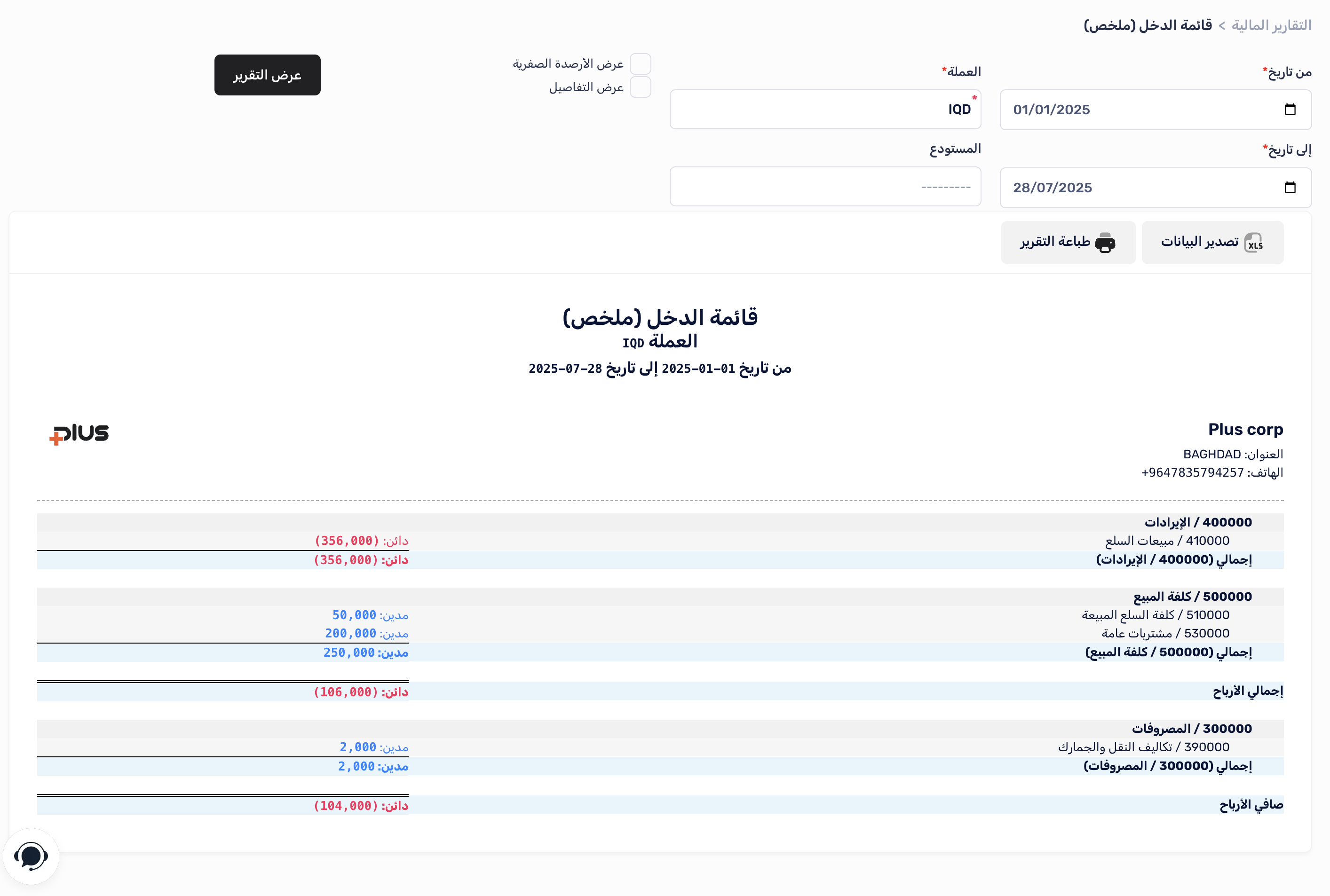

قراءة وتحليل التقرير

هيكل التقرير

يتكون �تقرير الأرباح والخسائر من الأقسام الرئيسية التالية:

-

الإيرادات:

- مبيعات البضائع

- مبيعات الخدمات

- إيرادات أخرى

- إجمالي الإيرادات

-

تكلفة المبيعات:

- تكلفة البضاعة المباعة

- إجمالي تكلفة المبيعات

-

إجمالي الربح (إجمالي الإيرادات - إجمالي تكلفة المبيعات)

-

المصروفات:

- مصروفات البيع والتسويق

- المصروفات الإدارية والعمومية

- مصروفات الإيجار والمرافق

- مصروفات الرواتب والأجور

- مصروفات أخرى

- إجمالي المصروفات

-

صافي الربح التشغيلي (إجمالي الربح - إجمالي المصروفات)

تحليل التقرير

عند تحليل تقرير الأرباح والخسائر، ابحث عن:

- هامش الربح الإجمالي - نسبة إجمالي الربح إلى إجمالي الإيرادات

- هامش الربح الصافي - نسبة صافي الربح إلى إجمالي الإيرادات

- نسبة المصروفات - نسبة كل فئة من المصروفات إلى إجمالي الإيرادات

- الاتجاهات - مقارنة الأرقام الحالية مع الفترات السابقة

- الانحرافات - أي تغييرات كبيرة في الإيرادات أو المصروفات تحتاج إلى تحليل

تصدير وطباعة التقرير

-

تصدير إلى Excel - انقر على زر تصدير إلى Excel لتحميل التقرير بتنسيق Excel

-

تصدير إلى PDF - انقر على زر تصدير إلى PDF لتحميل التقرير بتنسيق PDF

-

راجع التقرير بانتظام - قم بمراجعة تقرير الأرباح والخسائر شهرياً على الأقل

-

قارن مع الفترات السابقة - قارن الأداء الحالي مع نفس الفترة من العام السابق

-

حلل الاتجاهات - ابحث عن اتجاهات صعودية أو هبوطية في الإيرادات والمصروفات

-

حدد المشكلات مبكراً - استخدم التقرير لتحديد المشكلات المالية قبل أن تتفاقم

-

اتخذ إجراءات تصحيحية - استخدم المعلومات لاتخاذ إجراءات لزيادة الإيرادات أو خفض ال�مصروفات

أمثلة على استخدام تقرير الأرباح والخسائر

مثال 1: تحليل ربحية المنتجات

- قم بتشغيل تقرير الأرباح والخسائر لفترة محددة

- حلل نسبة تكلفة المبيعات إلى إجمالي المبيعات

- إذا كانت النسبة مرتفعة، فقد تحتاج إلى:

- إعادة النظر في أسعار المنتجات

- البحث عن موردين بتكلفة أقل

- التركيز على المنتجات ذات هامش الربح الأعلى

مثال 2: تحليل المصروفات

- قم بتشغيل تقرير الأرباح والخسائر التفصيلي

- حدد أكبر فئات المصروفات

- ابحث عن فرص لخفض التكاليف في هذه الفئات

- ضع خطة لترشيد المصروفات غير الضرورية

مثال 3: التخطيط المالي

- قم بتشغيل تقرير الأرباح والخسائر للسنة السابقة

- استخدم البيانات كأساس لوضع ميزانية العام القادم

- حدد أهدافاً واقعية لزيادة الإيرادات وخفض المصروفات

- راقب الأداء الفعلي مقابل الميزانية بانتظام

الخلاصة

تقرير الأرباح والخسائر هو أداة قوية لفهم الأداء المالي لعملك واتخاذ قرارات تجارية مدروسة. من خلال المراجعة المنتظمة لهذا التقرير وتحليل البيانات بعناية، يمكنك تحديد فرص تحسين الربحية، وترشيد المصروفات، وتعزيز النمو المالي لعملك.

➤ تابع إلى: ميزان المراجعة